今は専業主婦だけど子どもが成長したら、社会に復帰したい。

そう考えるママさんも、いるのではないでしょうか?

子どもが幼稚園や小学校生活に慣れてきたら、思い切って仕事を始めるチャンスかもしれません。

今まで専業主婦だったママが仕事を始めるときに考えるべきことが、夫の扶養内で働くか、扶養から外れて働くかの2つの選択肢。扶養の範囲で働くとなると、社会保険上と税務上での扶養の定義をきちんと理解しておく必要があります。

仕事を始めたいママさん、必読ですよ!

※この記事では、便宜上、扶養する人を夫、扶養に入る人を妻として解説します。

今回は扶養内で働く場合の社会保険上での注意点を、グレースコート社労士事務所の伊藤 絢一社労士にお伺いしました。

グレースコート社労士事務所 伊藤 絢一社労士

国内大手社会保険労務士法人の支社所長・本社所長、監査法人トーマツの人事部を経験後、独立。早稲田大学大学院法学研究科にて社会保障研究に従事。趣味は自然の中に身をおくこと、旅行、古典読書、神社仏閣巡り、歴史探訪、釣りなど。

WEBサイト http://www.itosharoushi.jp/

Q 扶養内で働くとは、どういう意味ですか?

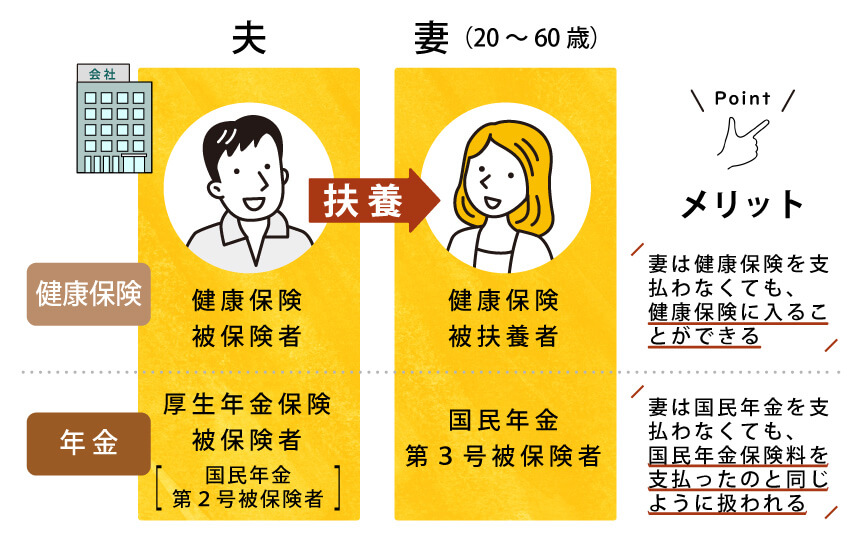

伊藤社労士:扶養とはその字のごとく、主たる生計者(この場合は夫)に養ってもらうという意味です。まずは、扶養内で働きたいと考えたときに、社会保険上と税務上での、扶養の定義が異なることを知っておきましょう。

社会保険上での扶養とは

夫が会社員の場合、夫と夫が勤めている会社が妻の社会保険料(年金・健康保険)を負担。

夫の扶養内で働くのであれば、妻は自分で社会保険料を負担する必要はありません。これが、社会保険での扶養の定義です。

税務上での扶養とは

妻の収入が103万円以下なら、所得税及び復興特別所得税はかからない。また、夫は配偶者控除を受けることができ、所得税・住民税が軽減される。

税務上の扶養については、扶養している夫にとって税金の控除等のメリットがあるかどうかという話になります。

一方、社会保険上での扶養については、扶養される妻 = 当事者に大きくかかわってきます。今回は社会保険上での扶養について説明していきます。

Q 社会保険上の扶養内で働くための条件とは?

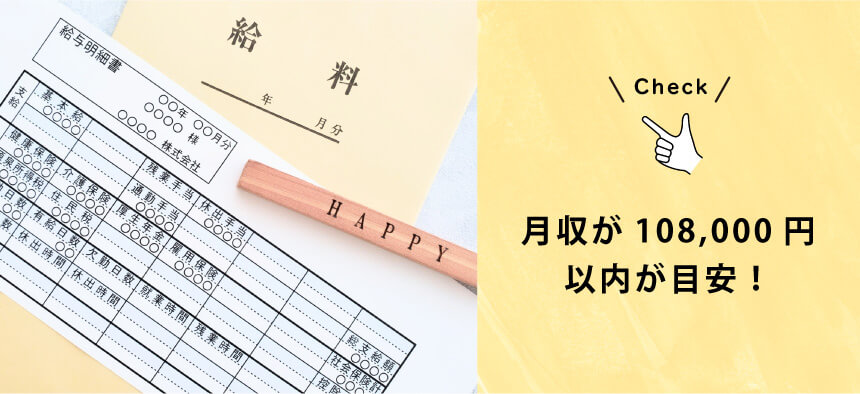

伊藤社労士:妻が社会保険の被扶養者として認定されるには、妻の年間収入が130万円未満(60歳以上または障害厚生年金を受けられる程度の障害者の場合は180万円未満)で、夫の年間収入の2分の1未満であることが条件とされています。

つまり、“130万円の壁”というのは、妻が社会保険上の扶養に入れるかどうかの年収のボーダーライン。妻が会社などで働く場合、月収を108,000円以内に収めるのが目安です。

コラム

従業員501人以上の勤め先で、働く人は要チェック!

1~4のすべてに該当する方は2021年9月時点では、年収が106万円以上であれば勤め先での社会保険への加入が義務化されています。

- 週の所定労働時間が20時間以上

- 月額賃金が88,000円以上

- 1年以上の雇用の見込みがある

- 学生ではない

2022年10月からは従業員数101人以上の勤め先、2024年10月からは従業員数51人以上の勤め先も対象となります。

詳しくはこちらの日本年金機構公式サイトをご覧ください。

令和4年10月からの短時間労働者に対する健康保険・厚生年金保険の適用の拡大

Q 年収が130万円を超えると、どんなことが起こりますか?

伊藤社労士:夫の扶養から外れ、妻が自分の社会保険料(厚生年金・健康保険)を払う必要があります。妻が会社に雇用されている場合は、一定の条件※を満たせば勤め先の社会保険(厚生年金・健康保険)に入ることができます。しかし、保険料は給与天引きとなるため、手取り額は減ることになります。

もし、一定の条件を満たしていない場合は、国民年金と国民健康保険に加入する必要があります。

※いわゆる“正社員”であれば原則としては社会保険に加入。パートやアルバイトといった雇用形態の場合も、1週間の所定労働時間及び1カ月の所定労働日数が、同じ会社にいる正社員の方の3/4以上であれば社会保険加入することになります。その他、先述のコラムに該当する場合も社会保険加入となります。

税務上の扶養の判断は、過去の所得になります。しかし社会保険上での扶養を抜ける判断は、収入が130万円を超えることが判明した時点(直近3カ月の平均月収×12で130万円を超えている場合など)となるので、判断するタイミングは随時と言えます。例えば就職や起業した時点で年収がわかる場合などは、その時点で夫の扶養から抜ける必要があります。

もし、過去の時点で年収が130万円を超えていた場合は要注意!その時点で扶養から抜けるべきだったと判断された場合、遡って社会保険料を支払う可能性もあります。

Q フリーランスの人が扶養に入る場合、どうしたらいいですか?

伊藤社労士:フリーランスで働く場合は、まずは夫の会社に扶養に入るためにはどんな書類が必要かを確認しましょう。一番困るのは扶養には入れたと思っていたのに、後になって取り消されてしまうこと。この場合は遡って、社会保険料を納めることになります。

過去の確定申告書などが必要になるケースも

130万円についても、売り上げで判断するのか経費分を差し引いた所得で判断するのか、判断があいまいなのが実情。

まずは、夫の勤め先に確認することが肝心ですね。

Q 扶養を外れることでのメリットとは?

伊藤社労士:扶養から外れることについてマイナス面ばかりに焦点を当てがちですが、もし妻が勤め先で社会保険に加入できるのであれば、大きなメリットだと思います。厚生年金について言えば、加入したほうが100%おトク!

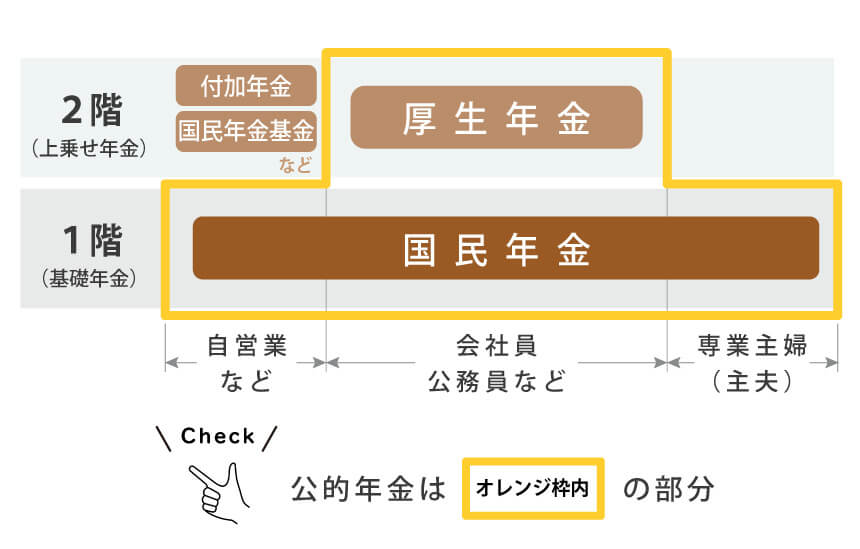

公的年金の仕組み

厚生年金に加入することで年金が“2階建て”になり、年金受給額が増額。

厚生年金の保険料には1階部分の国民年金保険料も含まれているため、国民年金分と厚生年金分の両方を受け取ることができます。

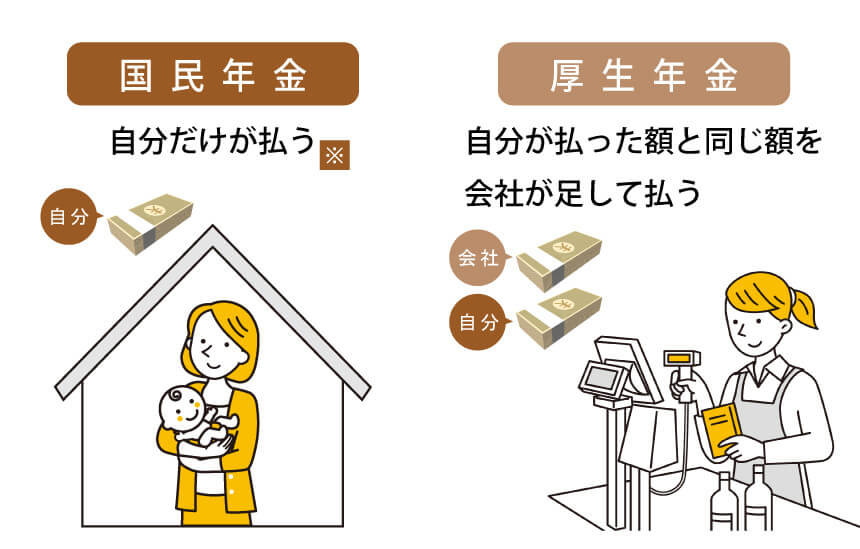

国民年金と厚生年金の保険料

※扶養の場合は夫が加入している被用者年金制度(厚生年金保険や共済組合など)の保険者が集めた保険料や掛金などの一部を、基礎年金拠出金として毎年度負担

厚生年金の保険料は、勤務先が保険料の半額を負担(労使折半)。実際の納付額は、給与明細などに記載されている保険料のおよそ倍額となります。

また、国民年金と比べ厚生年金は掛け金の積み上がり方が異なるため、将来もらえる年金額がグッと増えるのも特長。たとえ1年だけでも、厚生年金に加入することは得策だと言えます。

厚生年金の詳細についてはこちら

日本の公的年金は「2階建て」(厚生労働省公式サイト)

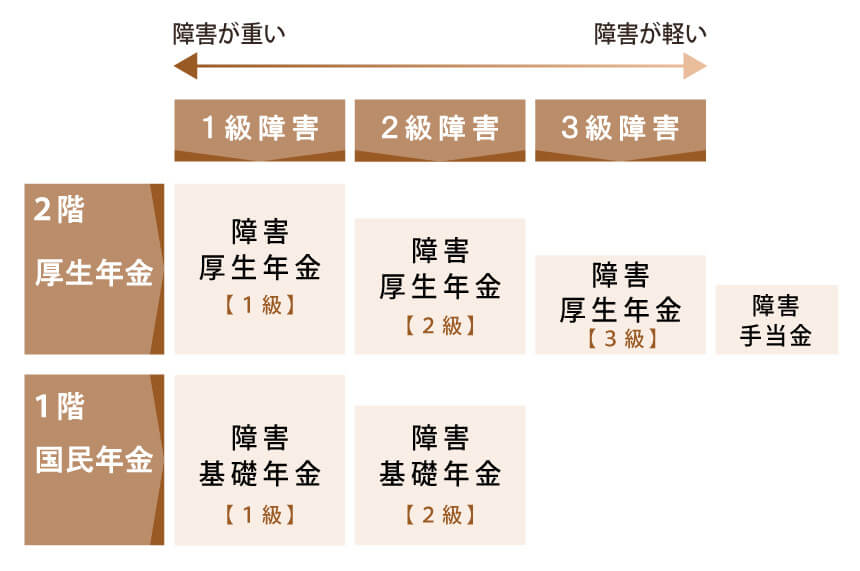

厚生年金に加入するメリットは、障害年金の面にもあります。

障害基礎年金の仕組み

病気やケガによって生活や仕事などが制限されるようになった場合、現役世代でも受け取ることができるのが障害年金。扶養に入っている場合は「障害基礎年金」しか支給されませんが、厚生年金に加入している場合は「障害厚生年金」も請求できます。

「障害厚生年金」は「障害基礎年金」と比べ、より軽い障害等級から年金を受けることができるのもポイント。もしもの時に安心ですね。

障害年金の詳細についてはこちら

障害年金(日本年金機構公式サイト)

コラム

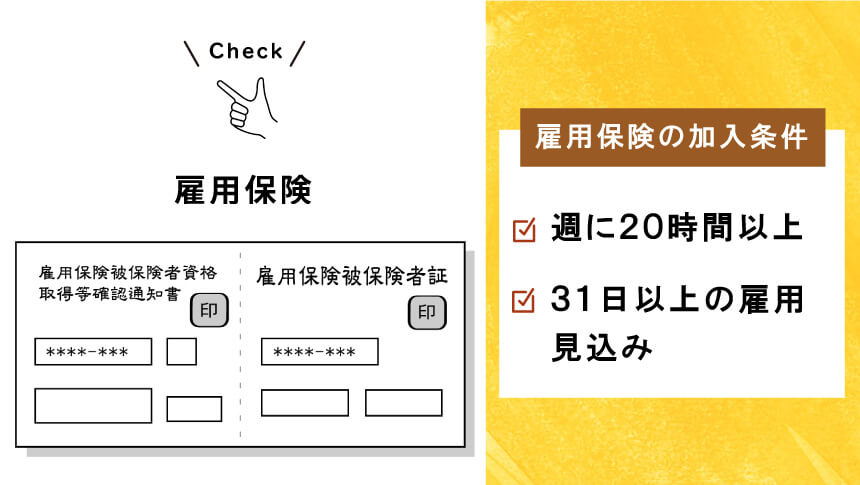

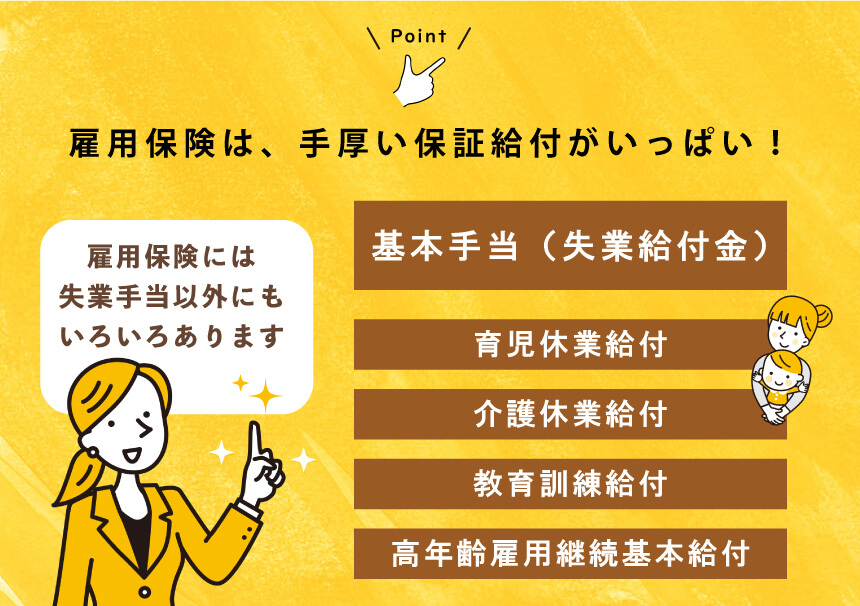

雇用保険の制度も知っておこう!

扶養の話からは逸れますが、週に20時間以上の勤務、31日以上の雇用見込みの条件を満たせば、雇用保険への加入が義務付けられています。この雇用保険が、実はすごい!少ない掛け金なのに、いろいろな給付が受けられます。

雇用保険といえば、失業時に受給できる「失業給付」のイメージが強いですが、実はそれだけではありません。

例えば「教育訓練給付制度」は、働く人の能力向上やキャリアアップを支援するための制度。一定の要件を満たした人に対し、厚生労働省が指定する教育訓練講座の受講費用の一部などを給付してくれます。「育児休業給付」「介護休業給付」「高年齢雇用継続給付」も雇用保険に加入し、一定の条件を満たしていれば受給可能です。

働くのであれば、こういった制度も知っておくとおトクですね。

雇用保険の詳細についてはこちら

雇用保険制度(厚生労働省公式サイト)

Q いくら以上稼げば、扶養を外れても損をしませんか?

伊藤社労士:厚生年金・健康保険料が給料から天引きされることを考えると、社会保険の面では少なくとも年間150万円以上を稼ぐ見通しがないと、手取りの面で損を感じるかもしれません。

しかし、厚生年金をかけていくことで、将来もらえる年金額は確実に増えます。

今の手取り面でのおトクを選ぶのか、社会保険料は自己負担にはなりますが年金という老後のおトクを選ぶのか…。よく考えて働き方を自分で決めることが大切ですね。

制度を知って、自分にとって最適な働き方を見つけよう!

もし、社会保険上の扶養の範囲内で働きたいのであれば年収130万円以内、月収108,000円以内で抑えるということが肝心!年間の収入をちゃんと把握しておくことが大切です。

しかし、今回伊藤社労士にお話をお伺いする中で、扶養を外れて働くメリットも知ることができました。

「当面の額面で判断するだけではなく、厚生年金に加入することで享受できる制度がたくさんあることを、知っておくことが大事です。最適解は人ごとに異なると思いますから、まずは制度内容をざっと理解した上で、今後の働き方とどうバランスをとるのか、考えることが大切です。ご自身のライフスタイルや価値基準に合致するよう、納得して働き方を決めて頂けると良いですね」と伊藤社労士は言います。

まずは制度を知ること。そして、“130万円の壁”以内で働くのか、それとも越えて働くのか。まずはよく考えて、今の自分にマッチする働き方を見つけてくださいね!

※記載情報は2021年9月時点のものです。法改正などにより、内容が変更になることがあります。最新の情報は、WEBサイト等でご確認ください。

厚生労働省公式サイト

日本年金機構公式サイト

夫の転勤であこがれの地、湘南へ。茅ヶ崎在住。湘南の太陽をいっぱい浴びて、美白とは縁遠い生活を満喫中。湘南で子育てを楽しむヒントを、お母さん目線で提案していきます。